Поступление по ЭСФ в котором есть позиции с зачетом НДС и без.

Поступление по ЭСФ в котором есть позиции с зачетом НДС и без.

Если на позиции , приобретенные в предпринимательских целях, и позиции, приобретенные не в целях прибыли выставлен один Электронный Счет-фактура, возникает вопрос:

Как правильно провести поступление таких позиций, ведь одни товары подлежат отнесению в зачет, а другие нет?

НДС, уплаченный за полученные товары, работы, услуги, подлежит отнесению в зачет, если:

полученные товары (работы, услуги), приобретены в целях облагаемого оборота по реализации;

счет-фактура, выписан в соответствии с требованиями статьи 412 НК РК.

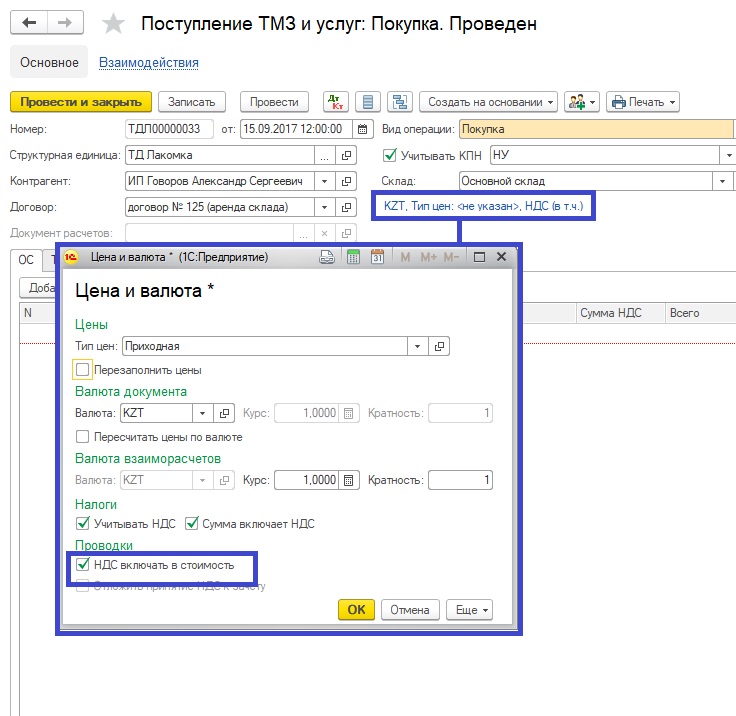

В статье 402 НК описаны случаи, когда НДС не подлежит отнесению в зачет. Сумма НДС, не подлежащая отнесению в зачет, включается в стоимость приобретенных товаров, работ и услуг. Для отражения таких операций в документе Поступление ТМЗ и услуг предусмотрен пункт "НДС включать в стоимость", который устанавливается по ссылке "Цена и Валюта".

Пункт "НДС включать в стоимость", указанный в документе "Поступление ТМЗ и услуг", устанавливает общий порядок признания НДС суммой налога, не подлежащего отнесению в зачет, для всех позиций табличной части документа (товаров, работ, услуг). Поэтому операцию по поступлению товаров, работ и услуг с разными признаками отнесения НДС в зачет (подлежит / не подлежит) необходимо отражать отдельными документами.

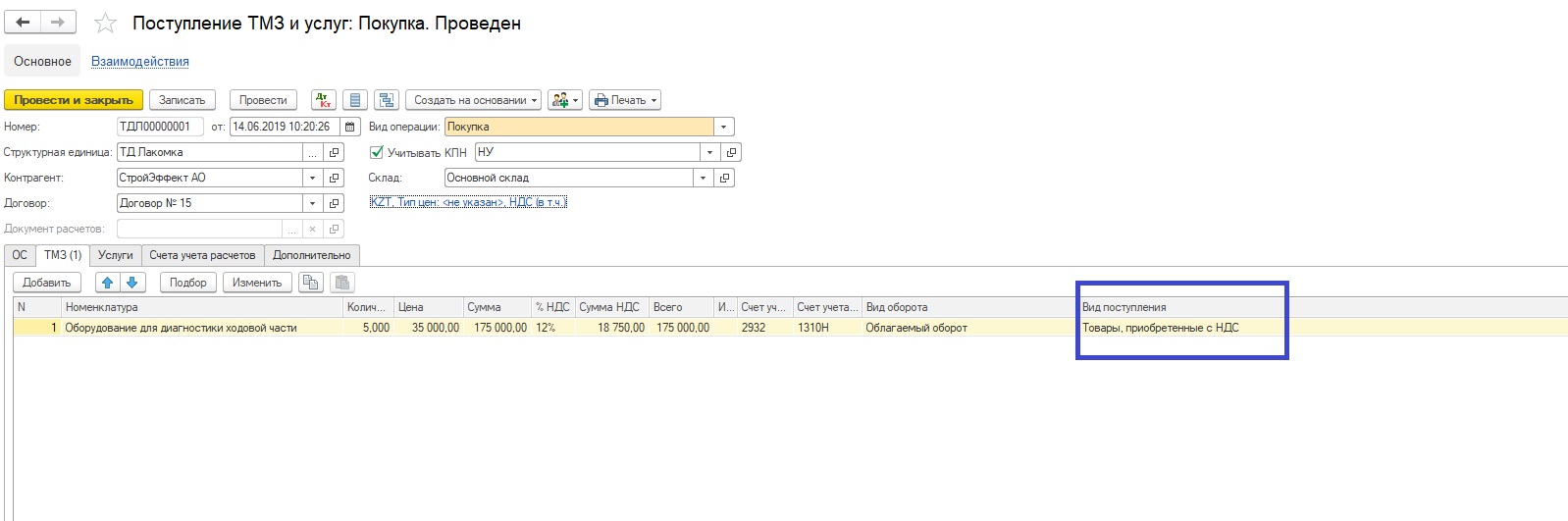

Если счет-фактура, выписанный поставщиком, одновременно содержит позиции, по которым НДС подлежит отнесению в зачет, и позиции, по которым НДС признается не относимым в зачет, то: для каждой группы позиций оформляется отдельный документ "Поступление ТМЗ и услуг": для позиций, по которым НДС подлежит отнесению в зачет Вид поступления указываем "Товары приобретенные с НДС";

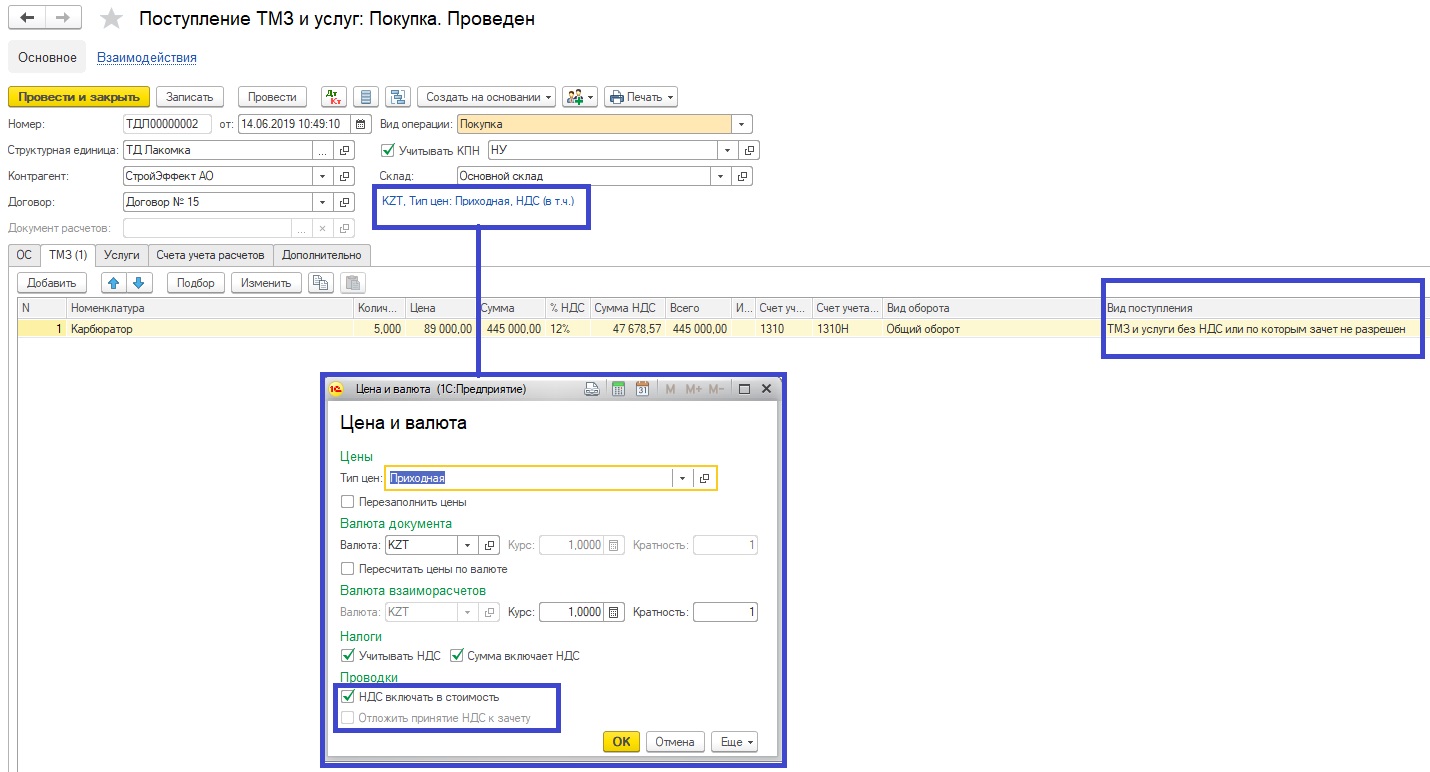

Для позиций, по которым НДС не подлежит отнесению в зачет, указываем Вид поступления "ТМЗ и услуги без НДС или по которым зачет не разрешен" и устанавливаем галочку напротив "НДС включать в стоимость".

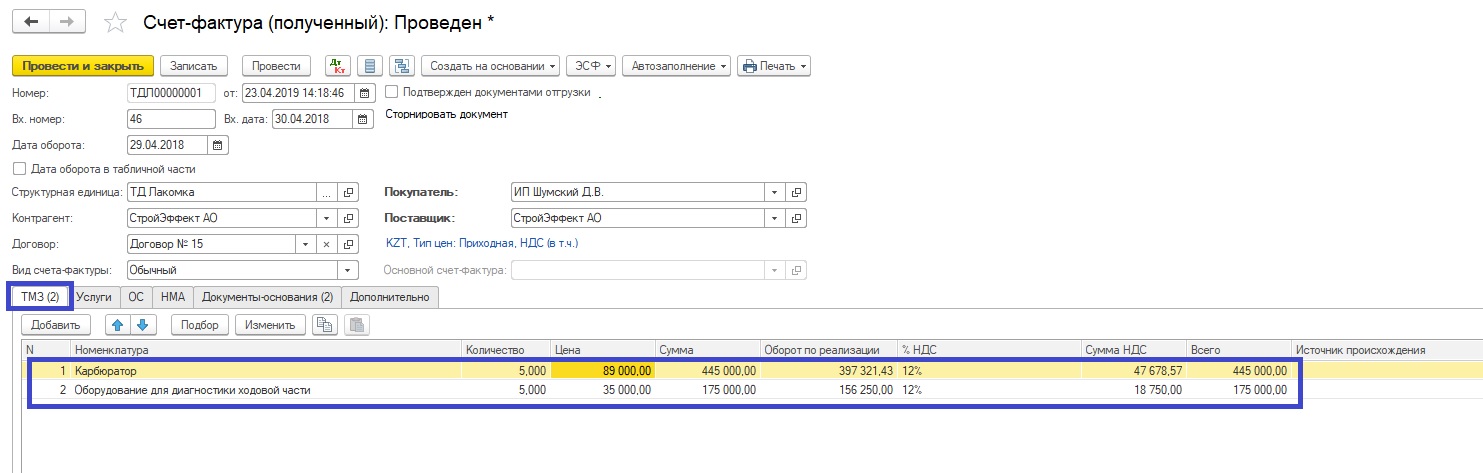

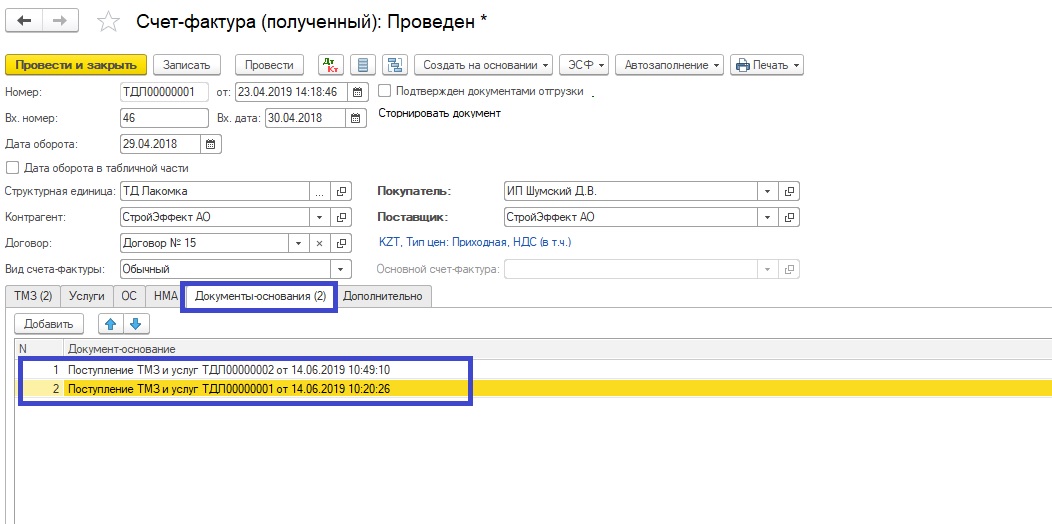

В документе "Счет-фактура (полученный)" во вкладке "Документы-основания" указываем оба документа Поступления ТМЗ и услуг.

- Комментарии