.

После внесения средств в документ "Комплектачия ОС", комплектующие продолжают учитываться как самостоятельные основные средства, а комплект не является отдельным ОС и не учитывается на балансе.

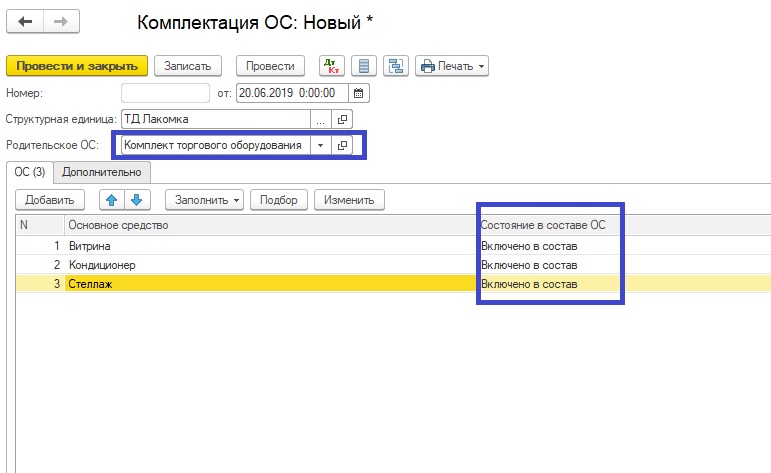

Каждое из основных средств, входящих в комплект имеют первоначальную стоимость и собственные параметры расчета амортизации. При создании документа "Комплектация ОС" в шапке документа указывается родительское основное средство. В табличной части указываются комплектующие основные средства, для которых в строке "Состояние в составе ОС" выбираем значение "Включено в состав" (значение по-умолчанию при добавлении нового элемента).

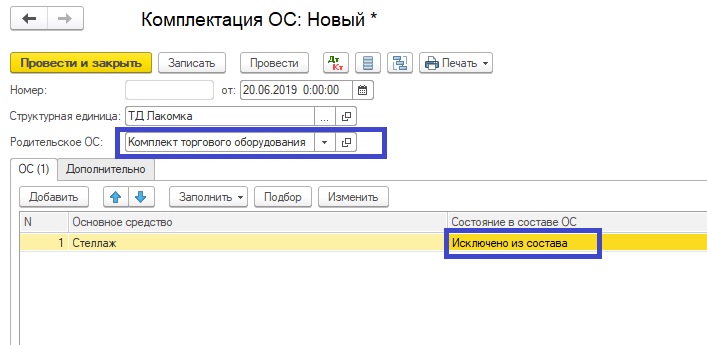

Для того, чтобы исключить ОС из комплекта, подобной схемой создаем новый документ "Комплектация ОС", указываем в строке "Родительское ОС" прежнее значение, но в табличной части указываем исключаемое средство, для которого в графе "Состояние в составе ОС" выбираем пункт "Исключено из состава".

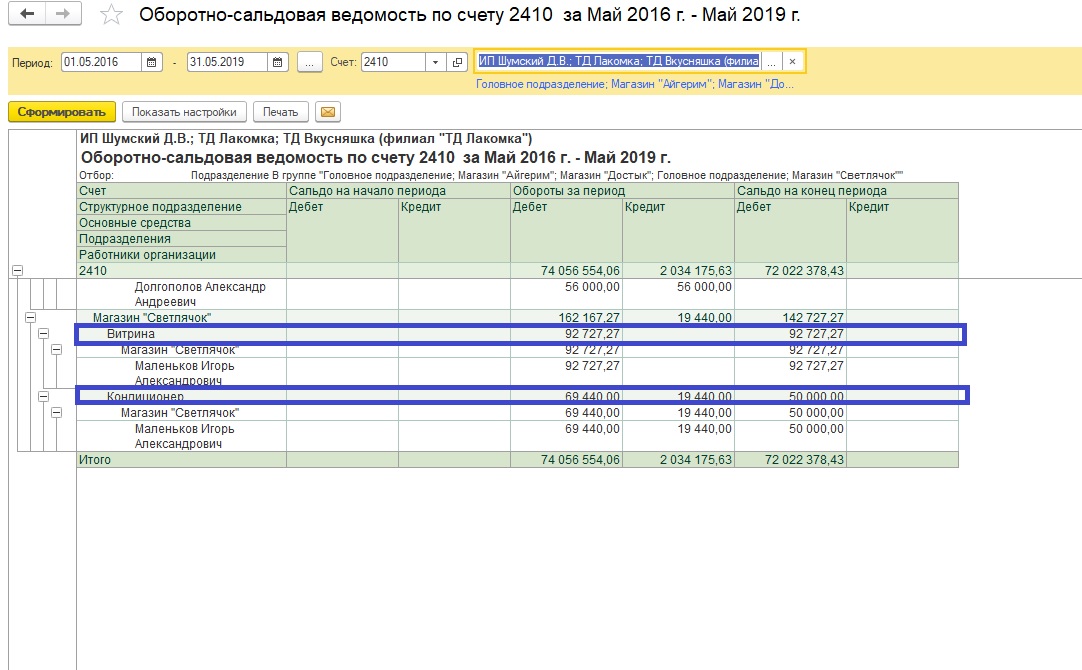

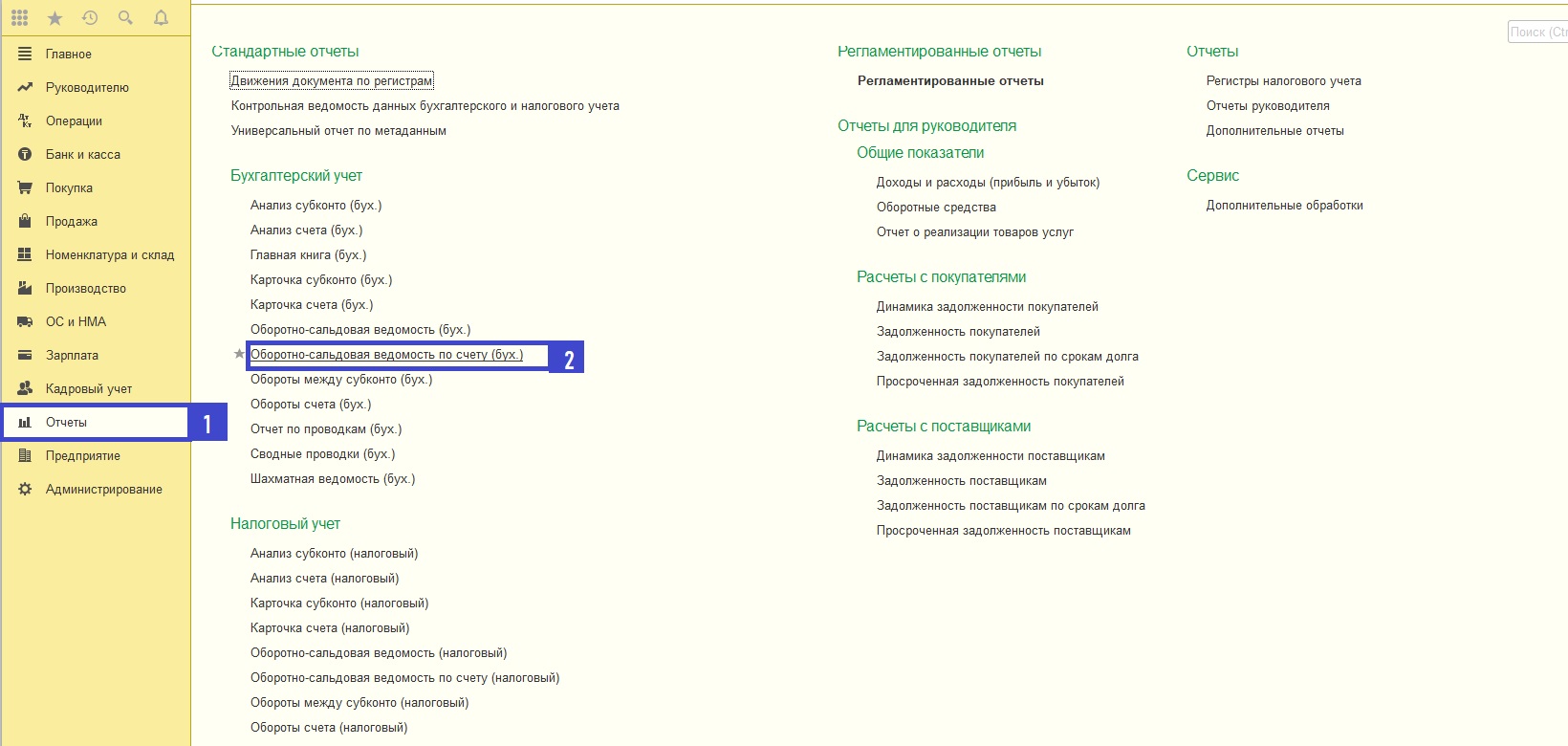

С помощью отчета Оборотно-сальдовая ведомость по счету (бух.), который находится в разделе "Отчеты"-"Бухгалтерский учет"-"Обротно-сальдовая ведомость по счету (бух.)" ,можно увидеть, что каждое из основных средств числится на балансе самостоятельно.

Обратите внимание, что если из нескольких основных средств формируется одно основное средство, тогда речь идет об объекте строительства, соответственно и отражаться основное средство в учетной системе будет по другим параметрам. Если же, основное средство было принято к учету как самостоятельная единица и возникла необходимость разделить его на несколько составных частей, то данная операция относится к реструктуризации основного средства.